Detrazione Fiscale 65%

La Legge Finanziaria 2007 (Legge 27 dicembre 2006, n. 296) ha introdotto la detrazione fiscale del 55% per le spese sostenute per gli interventi di riqualificazione energetica del patrimonio edilizio esistente di qualunque destinazione d’uso. Tale incentivo era stato confermato per tutto il 2011, seppure con una modifica sul numero di anni in cui doveva essere ripartita la detrazione, che da 5 passavano a 10. Il Dl 6 dicembre 2011 n. 201 (Decreto "Salva Italia"), ha esteso fino al 31 dicembre 2012 gli incentivi per la detrazione 55%. Il DL 63/2013 ha ulteriormente prorogato il termine per l’accesso ali incentivi al 31 dicembre 2013, portando la soglia di detraibilità dal 55% al 65%. Le successive Leggi di Stabilità hanno confermato tale detrazione portando la scadenza prima al 31 dicembre 2014 e infine (Legge di Stabilità 2015), fino al 31 dicembre 2015. Nella stessa misura è prevista anche la detrazione per gli interventi sulle parti comuni degli edifici condominiali e per quelli che riguardano tutte le unità immobiliari di cui si compone il singolo condominio. Dal 1º gennaio 2016 l’agevolazione sarà invece sostituita con la detrazione fiscale (del 36%) prevista per le spese relative alle ristrutturazioni edilizie, a meno di ulteriori proroghe da parte del Governo in carica. L’agevolazione fiscale consiste in detrazioni dall’Irpef (Imposta sul reddito delle persone fisiche) o dall’Ires (Imposta sul reddito delle società) ed è concessa quando si eseguono interventi che aumentano il livello di efficienza energetica degli edifici esistenti.

Aggiornamento 2017

La Legge di Stabilità 2017 ha prorogato la detrazione 65% fino a tutto il 2017 per le singole abitazioni. Questi incentivi, nel caso interessino parti comuni degli edifici condominiali o tutte le unità immobiliari dello stabile, saranno validi per gli anni di imposta dal 2017 al 2021 per un massimo di 40.000 euro all’anno per abitazione.

Aggiornamento 2018

La Legge di Stabilità 2018 ha confermato, senza modifiche, le detrazioni fiscali per la ristrutturazione edilizia a tutto il 2018, introducendo invece delle novità per l’Ecobonus 2018 (interventi di riqualificazione energetica) e sostituendo il Bonus Mobili con il Bonus Verde, utilizzabile quest’ultimo per il miglioramento delle aree verdi, come terrazzi e giardini. Per maggiori informazioni sulle novità introdotte con l’ultima Legge di Stabilità potete leggere il seguente articolo Proroga Detrazioni Fiscali 2018

Aggiornamento 2019

La Legge di Stabilità 2019 ha confermato, senza sostanziali modifiche, le detrazioni fiscali per la ristrutturazione edilizia a tutto il 2019. Per maggiori informazioni sulle detrazioni IRPEF legate all’Ecobonus 2019 potete leggere la guida dell’Agenzia delle Entrate sulle Agevolazioni fiscali per il risparmio energetico.

Aggiornamento 2020 (al 17/10/2019)

La Legge di Stabilità 2020 prevede la sostanziale riconferma degli incentivi per le ristrutturazioni e per l’efficienza energetica a tutto il 2020, con la proposta di renderle strutturali, ovvero automaticamente prorogate ogni anno. Le detrazioni fiscali IRPEF 2020 spetteranno, con diverse percentuali, a tutti coloro che effettuano lavori di ristrutturazione e di risparmio energetico Ecobonus, che acquistano mobili ed elettrodomestici, che effettuano interventi di sistemazione e recupero del verde urbano, terrazzi e balconi.

Le Agevolazioni fiscali per il risparmio energetico inserite nella Legge di Bilancio 2019

La legge di bilancio 2019 (legge n.145 del 30 dicembre 2018) ha prorogato fino al 31/12/2019 la detrazione fiscale del 65% (dall’Irpef e dall’Ires) per gli interventi di riqualificazione energetica degli edifici, senza modificare le novità introdotte dalla precedente Legge di Bilancio.

Soggetti ammessi alla detrazione

Possono usufruire della detrazione di imposta tutti i contribuenti residenti e non residenti che possiedono, a qualsiasi titolo, l’immobile oggetto di intervento. In particolare: le persone fisiche, compresi gli esercenti arti e professioni, gli enti pubblici e privati che non svolgono attività commerciale, le associazioni tra professionisti e i soggetti che conseguono reddito d’impresa (persone fisiche, società di persone, società di capitali). Tra le persone fisiche possono fruire dell’agevolazione anche: i titolari di un diritto reale sull’immobile, i condómini, per gli interventi sulle parti comuni condominiali, gli inquilini e coloro che hanno l’immobile in comodato. Dal 2018 sono state inoltre inserite altre categorie che possono usufruire delle detrazioni per gli interventi di efficienza energetica tra cui gli Istituti autonomi per le case popolari e gli Enti che hanno le stesse loro finalità sociali. Inoltre possono usufruire della detrazione, purchè sostengano le spese per la realizzazione degli interventi, anche il familiare convivente con il possessore o il detentore dell’immobile oggetto dell’intervento (coniuge, componente dell’unione civile, parenti entro il terzo grado e affini entro il secondo grado) ed il convivente more uxorio, non proprietario dell’immobile oggetto degli interventi nè titolare di un contratto di comodato. Tuttavia, se i lavori sono effettuati su immobili strumentali all’attività d’impresa, arte o professione, i familiari conviventi non possono usufruire della detrazione. Per informazioni complete leggete la Guida dell’Agenzia dell’Entrate (Agevolazioni fiscali per il risparmio energetico).

I soggetti indicati possono fruire della detrazione a condizione che sostengano le spese e che queste siano rimaste a loro carico. Inoltre devono possedere o detenere l’immobile in base ad un titolo idoneo che può consistere nella proprietà o nella nuda proprietà, in un diritto reale o in un contratto di locazione, anche finanziaria, o di comodato.

Edifici ammessi

L’incentivo può essere ottenuto per interventi su edifici esistenti di qualunque destinazione d’uso. La prova della esistenza dell’edificio al momento della richiesta dell’agevolazione fiscale, può arrivare dalla verifica di una delle seguenti condizioni: pagamento IMU, accatastamento abitazione. L’art. 2 della Circolare 31/05/07 indica inoltre che gli edifici presentino specifiche caratteristiche, quali:

- devono essere già dotati dell’impianto di riscaldamento;

- nelle ristrutturazioni per le quali è previsto il frazionamento dell’unità immobiliare, la detrazione 65% può essere ottenuta solo con la realizzazione di un impianto termico centralizzato a servizio delle suddette unità immobiliari;

- nel caso di ristrutturazioni con demolizione e ricostruzione si può accedere all’incentivo solo nel caso di fedele ricostruzione. Restano quindi esclusi gli interventi relativi ai lavori di ampliamento.

Spese detraibili

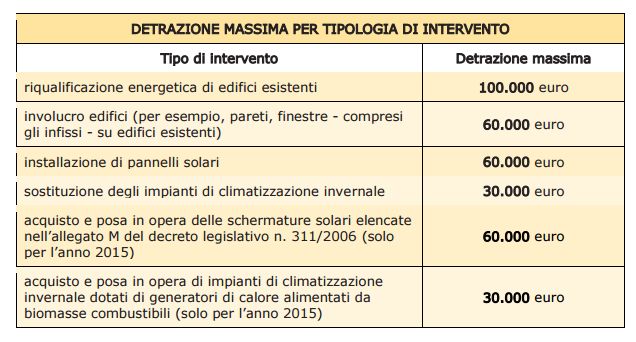

Le detrazioni, da ripartire in dieci rate annuali di pari importo, sono riconosciute nella misura del 65% delle spese sostenute sia per interventi sulle singole unità immobiliari sia quando l’intervento è effettuato sulle parti comuni degli edifici condominiali. È possibile detrarre tutte le spese degli interventi che concorrono a migliorare le prestazioni energetiche dell’unità immobiliare esistente, in termini di riduzione del fabbisogno energetico invernale. Per ottener le detrazioni fiscali occorre che gli interventi di riqualificazione energetica permettano di raggiungere un indice di prestazione energetica per la climatizzazione invernale non superiore a quello indicato nel decreto del Ministro dello Sviluppo economico dell’11 marzo 2008 - Allegato A. Ricordo che sono ammesse alla detrazione le spese per le opere provvisionali ed accessorie, fornitura e posa in opera e gli oneri professionali. Le principali tipologie di interventi interessati sono le seguenti:

- Interventi sull’involucro dell’edificio: fornitura e posa in opera di materiale isolante per il miglioramento delle caratteristiche termiche dell’ involucro edilizio (es. cappotto termico). È inclusa anche la demolizione e ricostruzione dell’elemeno costruttivo. Sostituzione ed integrazione di infissi esistenti.

- Installazione di pannelli solari per la produzione di acqua calda per usi domestici, industriali, nonchè per il fabbisogno di piscine, strutture sportive, case di ricovero e di cura, scuole e università.

- Sostituzione di impianti di climatizzazione invernale

- Acquisto e posa in opera di Schermature solari

- Acquisto e posa in opera di Impianti di climatizzazione invernale dotati di generatori di calore alimentati da biomasse combustibili

- Acquisto, installazione e messa in opera di dispositivi multimediali per il controllo a distanza degli impianti di riscaldamento, di produzione di acqua calda, di climatizzazione delle unità abitative

- Acquisto e posa in opera di micro-cogeneratori in sostituzione di impianti esistenti

- Impianti di climatizzazione invernale, costituiti da pompa di calore integrata con caldaia a condensazione

- Acquisto e posa in opera di generatori d’aria calda a condensazione

Regole per accedere alle detrazioni

Per poter accedere alle detrazioni il soggetto richiedente deve:

- acquisire l’asseverazione di un tecnico abilitato che attesti la corrispondenza degli interventi effettuati ai requisiti tecnici richiesti dalla legge;

- tenere traccia dei pagamenti relativi alle spese sostenute. Nel caso di privati i pagamenti devono essere fatti con bonifici bancari o postali, indicando la causale;

- inviare all’ENEA un copia dell’ Attestato di Prestazione Energetica. Tale obbligo non è più previsto nel caso di sostituzione infissi in singole unità immobiliari, installazione di pannelli solari e sostituzione di caldaie;

- inviare all’ENEA scheda informativa dell’intervento. La scheda informativa relativa agli interventi realizzati, redatta secondo lo schema riportato nell’allegato E del decreto attuativo o allegato F, se l’intervento riguarda la sostituzione di finestre comprensive di infissi in singole unità immobiliari o l’installazione di pannelli solari. La scheda descrittiva dell’intervento di cui all’allegato F può essere compilata anche dall’utente finale. La scheda deve contenere: i dati identificativi del soggetto che ha sostenuto le spese e dell’edificio su cui i lavori sono stati eseguiti, la tipologia di intervento eseguito e il risparmio di energia che ne è conseguito, nonchè il relativo costo, specificando l’importo per le spese professionali e quello utilizzato per il calcolo della detrazione.

Modalità di accesso alla Detrazione 65%

Dal 2011 sono state modificate il numero di quote annuali in cui doveva essere ripartita la detrazione (da 5 si è passati a 10 rate). Per i lavori eseguiti tra il 2012 ed il 30 giugno 2013 la detrazione applicabile è stata del 55% (sempre ripartita in 10 rate), detrazione che, per i lavori eseguiti dal 1º luglio 2013, è stata portata al 65%. Una ulteriore proroga ha portato il termine ultimo per accedere agli incentivi fiscali al 31 dicembre 2014. La Legge di stabilità 2015 ha fissato infine il termine massimo per l’accesso agli incentivi al 31/12/2015, sempre con la ripartizione in 10 rate di pari importo annuale. Le successive Leggi di Stabilità hanno prorogato di anno in anno le detrazioni. Attualmente termine ultimo per l’utilizzo di tale bonus fiscale è: il 3 dicembre 2017 (singole unità abitative).

Come effettuare i pagamenti

Le modalità per effettuare i pagamenti variano a seconda che il soggetto sia titolare o meno di reddito d’impresa. In particolare è previsto che:

- i contribuenti non titolari di reddito di impresa devono effettuare il pagamento delle spese sostenute mediante bonifico bancario o postale;

- i contribuenti titolari di reddito di impresa sono invece esonerati dall’obbligo di pagamento mediante bonifico bancario o postale. In tal caso, la prova delle spese può essere costituita da altra idonea documentazione.

Nel modello di versamento con bonifico bancario o postale vanno indicati:

- la causale del versamento;

- il codice fiscale del beneficiario della detrazione;

- il numero di partita Iva o il codice fiscale del soggetto a favore del quale è effettuato il bonifico (ditta o professionista che ha effettuato i lavori).

Per maggiori informazioni potete scaricare la Guida dell’Agenzia delle Entrate:

![]() Indice News 2015

Indice News 2015

Se ritenete il contenuto di questa pagina utile vi prego di condividerla sui vostri social.